2026年6月29日 月曜日のスタートアップおよびベンチャー投資ニュース:AIインフラストラクチャの成長、大規模なベンチャーラウンド、IPOウィンドウ、中国、インド、ディープテックと投資家へのキーシグナル

グローバルベンチャー市場は2026年6月の最終週に入るにあたり、強力ではあるもののますます不均一な回復状態にあります。人工知能や計算インフラストラクチャ、ロボティクス、宇宙技術、半導体に関連するスタートアップが資本の主要な部分を引き続き引き寄せています。その一方で、投資家は「成長はあるのか」ではなく、「現在の評価はどれほど持続可能か」「技術的ブレイクスルーと新たな投資バブルとの境界はどこか」という疑問をますます抱くようになっています。

2026年6月29日月曜日において、ベンチャーキャピタル、ファミリーオフィス、機関投資家にとっての重要なテーマは、AIインフラストラクチャへの資本の集中とIPOを通じた流動性の需要の増加です。記録的な第1四半期、大規模なAIラウンド、公開オファリングの復活を受けて、市場は強力な企業に対してはオープンですが、ユニットエコノミクス、収益の質、スタートアップが技術的な熱狂を持続可能な利益に変換する能力にはるかに厳しい要求をするようになっています。

ベンチャー市場:資本は戻ったが選択的に配分される

2026年の主要なトレンドは、大規模な資本がベンチャー投資に戻ってきたものの、以前のように広範囲に分配される形ではないことです。以前のサイクルの期間には、資金が多くの産業に分配されていましたが、現在は人工知能、AIインフラストラクチャ、ロボティクス、防衛技術、宇宙、チップ、企業向けソフトウェアという限られた分野に大きな資金が集中しています。

分野ごとの評価によると、2026年第1四半期のグローバルベンチャー資金調達は記録的な水準に達し、AIスタートアップが資本の主要な受け手となりました。これは、ベンチャー市場が公式には回復したことを意味しますが、回復は非対称的であり、最も強力な企業はメガラウンドを得ている一方で、明確な技術的優位性や収益、戦略的バイヤーを持たないスタートアップはより厳しい交渉に直面しています。

- 成長ファンドは、IPOまたは戦略的販売の見通しがある場合、後期段階に積極的に参入する。

- シードおよびシリーズA投資家は、証明されたマネタイゼーションを持たないプロジェクトを慎重に評価する。

- コーポレート投資家は、AI、サイバーセキュリティ、および製造における技術的ギャップを埋めることができるスタートアップへの関心を高めている。

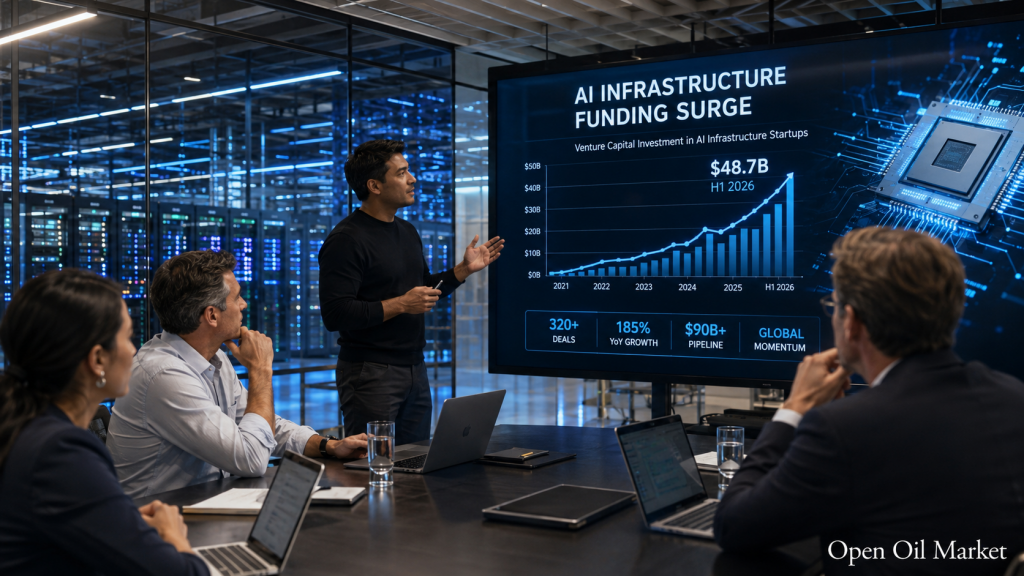

AIインフラストラクチャはベンチャー資本の魅力的な中心であり続ける

人工知能はベンチャー投資の主要な推進力であり続けていますが、市場の焦点は徐々にユニバーサルモデルからインフラストラクチャに移行しています。投資家は、計算、推論の最適化、データセンター、ネットワークインフラストラクチャ、データストレージ、AIエージェント用のツール、企業セキュリティで収益を上げている企業を求めています。

6月の注目すべき出来事は、推論セグメントにおけるAIインフラストラクチャ企業「Baseten」への関心です。このスタートアップは、市場の報道によれば、評価額が130億ドルに達する大規模ラウンドを間近に控えており、企業がAI製品をより迅速かつ低コストで立ち上げるためのソリューションに対する需要の拡大を強調しています。同時に、この事例は過熱のリスクを示しています:こうした企業の評価は、収益の持続可能性を市場が確認する前に急速に増加しています。

これにより、ベンチャー投資家には新たなジレンマが生まれます。一方では、AIインフラストラクチャはデジタル経済の「エネルギーシステム」に相当するようになっています。もう一方では、より良い取引を求める過剰競争は、ラウンドの構造を複雑にし、投資家に異なるエントリー価格を設定させ、将来の成長に対する期待を高めています。

新たなユニコーン:インド、アメリカ、AI主権を巡るグローバル競争

国際的な信号の一つとして、国のAIチャンピオンの成長が重要です。インドの「Sarvam」は、評価額約15億ドルで2億3400万ドルを調達し、新たなAIユニコーンとなりました。この市場にとって、これは単なる大規模なラウンドではなく、国家と大企業が重要なAI技術、言語モデル、計算力、ローカルデータを支配しようとするより広範なトレンドの確認でもあります。

ベンチャー投資はますます産業政策と交差しています。人工知能、ロボティクス、半導体、宇宙技術のスタートアップは、製品だけでなく、国家経済にとっての戦略的な重要性によっても有利な立場にあります。

- インドは実用的なAIとローカル言語モデルにおいて地位を強化しています。

- アメリカはフロンティアAI、インフラストラクチャ、大手民間技術企業においてリーダーシップを維持しています。

- 中国はAI、チップ、ロボティクス、未来の産業に対する支援を加速しています。

- ヨーロッパは産業AI、規制、ディープテックに賭けています。

中国のベンチャー市場:「未来の産業」とバブルのリスク

中国は2026年6月に最も活発なベンチャー市場の一つになっています。宇宙、量子技術、核融合、ロボティクス、半導体、AI、脳-コンピュータインターフェースなどの戦略的な分野におけるスタートアップへの支援が基金の活動を急増させました。2026年前5か月間のプライベートエクイティとベンチャーキャピタルへの投資は約60%増加し、新しいベンチャーファンドはすでに昨年1年間で調達した資本を上回っています。

グローバル投資家にとってこれは二重の信号です。一方では、中国市場は深層技術や産業革新への投資の大規模な機会を再び提供します。しかし他方では、評価の急速な成長は過熱のリスクをもたらし、特に売上がない企業では、投資のストーリーが将来の政府契約、技術的な約束、予想されるIPOに基づいて築かれています。

ファンドにとって最も興味深いのは以下の分野です:

- 商業宇宙および衛星インフラ;

- ロボティクスおよびエンボディッドAI;

- メモリチップおよび専用AIプロセッサ;

- 量子技術およびフォトニックコンピューティング;

- AIサーバーおよびデータセンター向けの製造スタートアップ。

IPOウィンドウ:公開市場が再びベンチャー退出の重要な手段に

IPOの活性化は、AIブームに次いで重要な要素として位置付けられています。ベンチャーキャピタルは数年間流動性の回復を待っており、現在公開市場が再び現実的な出口チャネルになっています。大規模なテクノロジーおよびインフラストラクチャのオファリングの成功が民間企業に対する基準を作り出しますが、投資家は今や利益分析なしに単なる成長を購入する準備ができていません。

Uberが支援するLimeは、評価額が16億6,000万ドルでアメリカでのIPOに向けて準備を進めています。こちらの企業は230の都市で、29の国で展開していますが、季節性、規制、資産コスト、都市の許可に依存しているため、消費者スタートアップの複雑な例となっています。したがって、Limeの上場はAIセクターを除くスタートアップへの需要の重要なテストとなります。

OpenAIにも特別な注目が集まっています。市場の報道によれば、公開デビューを来年まで延期する可能性があるとのことです。これは業界全体にとって重要なシグナルです。最大のAI企業さえも、公開市場への上場タイミングを注意深く選ぼうとしており、高いボラティリティの窓に巻き込まれないよう、次の成長段階の完了まで評価を固定しないようにしています。

M&Aと戦略的投資:企業は収益だけでなく技術を購入する

高い評価と流動性の不足の中で、M&Aの取引はベンチャーエコシステムにとってますます重要な手段になっています。大手テクノロジー企業、産業グループ、防衛企業は、スタートアップを通じて迅速に技術、チーム、知的財産にアクセスする手段として見ています。

2026年下半期の合併統合が起こる最も可能性の高い方向は以下の通りです:

- AIインフラストラクチャ — 計算や推論コストを削減する企業の購入。

- サイバーセキュリティ — AIエージェント、データ、企業の境界を保護するための取引。

- 産業AI — エネルギー、製造、物流、防衛分野へのスタートアップの統合。

- フィンテック — 支払い、融資、B2Bサービスの統合。

- 宇宙およびロボティクス — 独自の技術的能力を持つチームの購入。

ヨーロッパと新興市場:産業AIおよびローカルチャンピオンに賭ける

ヨーロッパのベンチャー市場は、アメリカや中国よりも穏やかなダイナミクスを示していますが、構造的にはより魅力的になっています。ここでは、産業AI、ロボティクス、気候技術、エネルギー、サイバーセキュリティ、企業向けソフトウェアにより多くの注意が払われています。ファンドにとってこれは、より投機的ではないが潜在的により持続可能なモデルとなるでしょう:スタートアップが企業顧客に対してソリューションを提供し、実際の生産チェーンに組み込まれることが多くなっています。

新興市場も目立つようになっています。インドはAIとフィンテックにおいて地位を強化し、東南アジアはデジタル商取引、B2Bサービス、顧客コミュニケーションの自動化に資本を引き寄せ、ミドルイーストはソブリン資本を使用して技術ハブを創出し続けています。これにより、ベンチャー投資家は取引の地理を広げることを意味しますが、同時に通貨リスク、規制、ローカル出口の品質についてより深い分析が求められます。

2026年6月29日におけるベンチャー投資家とファンドにとって重要なこと

2026年6月29日月曜日は、投資家が新しいラウンドに関するニュースだけでなく、ベンチャー構造全体の持続可能性を評価する週の始まりです。スタートアップ市場は再び活発になりましたが、資金は限られた数の企業と産業に集中しています。これにより、優れた資産への競争が激化し、評価の誤りのリスクも増加します。

ファンドにとっての重要な指標は以下の通りです:

- 収益の質 — 繰り返し収益、長期契約、実証済みのマネタイゼーションがプレゼンテーションの成長よりも重要です。

- 計算コスト — AIスタートアップにとって、スケール時のマージンがどのように変化するかを理解することが重要です。

- 流動性への道 — IPOとM&Aは再び機能しますが、公開市場は財務的な規律を求めます。

- 規制の持続可能性 — 特にAI、フィンテック、ロボティクス、防衛技術、データにおいて。

- 地政学的要因 — ディープテックへの投資は国の戦略および国境を越えた資本に対する制限の影響を受けることが多くなっています。

グローバルなスタートアップエコシステムにおける最終的なシナリオは依然としてポジティブではありますが、あいまいです。ベンチャー投資は再び成長しており、AIインフラストラクチャが新たなメガ評価を形成し、IPO市場が活性化し、新興地域がさらに注目を浴びています。しかし、まさに今、投資家には規律を維持することが重要です。新しい市場フェーズでは、単に人工知能の周りの熱狂を追い求めるのではなく、未来のインフラプラットフォームを過大評価された企業から区別できる者が勝利することになります。