2026年1月23日金曜日の石油・ガスおよびエネルギー部門ニュース:世界の石油・ガス市場、電力エネルギー、再生可能エネルギー、石炭、石油製品、重要なトレンドと全球的なエネルギー セクターの出来事。

2026年1月23日までの世界の燃料・エネルギー部門 (TЭК) 市場は活気を見せています。石油の価格は新たなデータや出来事を背景に上昇を示しており、ヨーロッパでのガス価格は異常な寒さにより急騰しています。また、エネルギー部門では重要な変化が記録されています。注目すべきは、ベネズエラが石油市場に再登場したこと、EUにおけるガス価格の急騰、そして電力エネルギーにおける記録とトレンドです。以下は、投資家やグローバルなTЭК市場の参加者に関連する石油・ガスおよびエネルギー部門の主要な出来事の概要です。

世界の石油市場:価格トレンドと供給

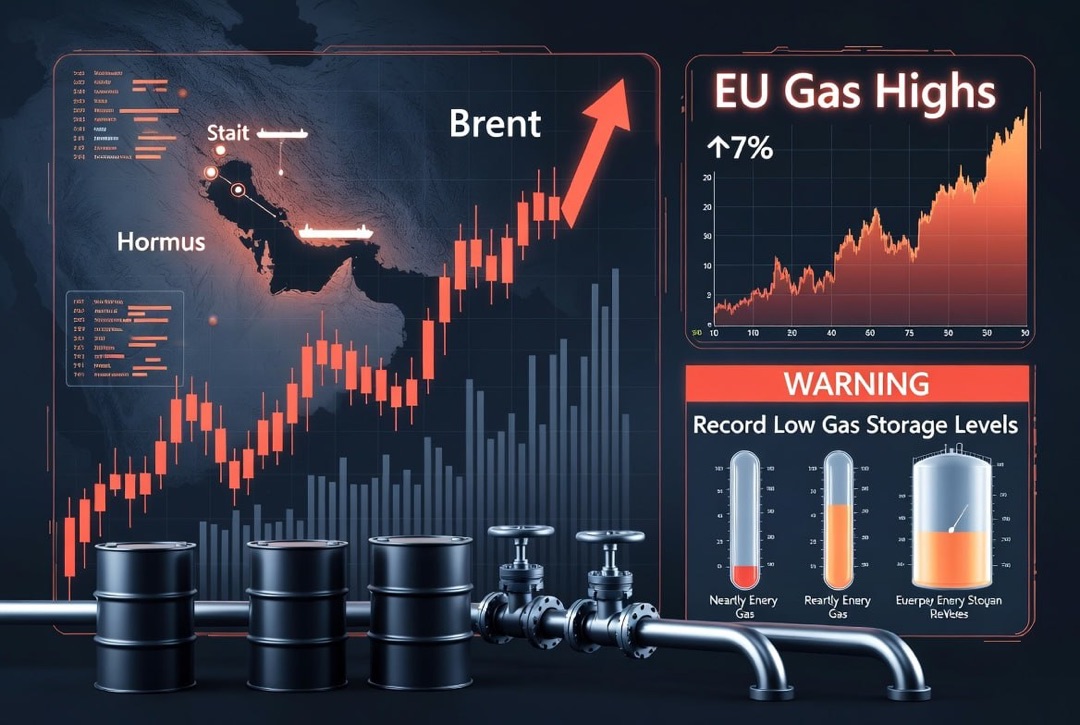

世界の石油価格は徐々に上昇し続けています。3月の Brent 先物は、米国の在庫データの発表と供給制限の中で1バレルあたり65ドルの近くで推移しています。2025年には、過剰供給に対する懸念から石油価格が約18%下落したにもかかわらず、新年の相対的な安定が見られます。主なOPEC+諸国は、限られた生産を維持するという合意を守っています。以前、8カ国の主要な生産国は、2026年の第1四半期における石油生産の計画的な増加を凍結することを決定しました。この措置は、価格の低下期間の後に需要と供給のバランスを維持することを目指しています。

石油市場では多様な要因が影響を与えています。一方では、カザフスタンでは技術的な事故のために最大の油田テングズで生産が一時停止されたという緊急の供給制限が発生しました。この影響で、1月から2月にかけて約70万トンの石油の出荷がキャンセルされました。これはカスピ海の石油のパイプライン経由での輸出を一時的に減少させ、価格を若干サポートしています。一方では、米国がベネズエラに対する石油制裁を実質的に緩和しており、米国企業が数年ぶりにベネズエラの石油の初回ロットを購入しました。これは、ワシントンとカラカスの合意に基づいています。長期間の中断の後のベネズエラの石油の世界市場への再登場は、原料の入手可能性を高め、将来的には市場シェアを巡る競争を強化する可能性があります。

全体として、石油市場は現在、価格を維持するOPEC+の努力と追加の石油供給の流入の間でバランスをとっています。制裁圧力にもかかわらず、世界の生産者は高い生産レベルを維持しています。2025年には、ロシアの石油生産は前年度と同水準(約5億1600万トン)を維持しており、これは輸出の流れを再指向する石油会社の柔軟性を示しています。現在、石油価格は比較的狭い範囲に留まっており、投資家はリスクを評価しています。一方では制限された供給と地政学的要因が価格を支えているが、他方では需要の減少や新たな供給の出現(ベネズエラ、ガイアナ、ブラジルでの生産増加など)が価格の上昇を制限する可能性があります。

ガス市場:寒さにより欧州価格が急騰

欧州のガス市場はこの冬、急激な価格上昇を経験しています。異常な寒さとエネルギー要因により、EUのスポットガス価格は心理的な1,000立方メートルあたり500ドルに近づいています。オランダのTTFハブでは、ガス価格は一日で10%以上上昇し、2025年半ば以来の最高値に達しました。主な理由は、寒波で、今の1月は過去15年で最も寒い月の一つで、数度低いのです。寒さと穏やかな晴天により風力発電の生産が減少し、ガス発電所と電力システムへの負荷が増加しました。

一方、ヨーロッパのガス貯蔵庫では急速に在庫が減少しています。欧州のガス貯蔵施設の平均充填レベルはすでに約48-49%に下降しており、これはこの季節の過去の平均よりも約15ポイント低くなっています。言い換えれば、ガスの取り出しが通常よりも早く進んでおり、推定される取り出しペースは過去数年よりも約1か月早いです。寒気が続く場合、冬の終わりまでにガス貯蔵庫が最小値に近づくリスクがあり、これが市場のボラティリティを高めています。

- 供給制限: 2025年初頭から、ヨーロッパはウクライナを通るロシアのガス輸送を失ったため、パイプラインの供給が削減されました。この不足を補うために、液化天然ガス(LNG)の輸入を増加させる試みが行われました。

- 記録的なLNG輸入: 2025年の終了時には、欧州各国は約1億900万トンのLNGを購入しました(再ガス化後、約1,420億立方メートル)。これは前年度比28%の増加です。2026年1月にはLNGの輸入が記録的な1,000万トンに達する可能性があり、前年から24%増加する見込みですが、ターミナルの能力は半分しか使用されていません。これはインフラがLNGの受入れを増やす余地を持っていることを示しています。

- システムへの負荷:暖房と発電のためのガスの高い取り出しと風力発電の減少が、エネルギーシステムの脆弱性を明らかにしました。欧州全体の電力会社は、電力供給を維持するために、ガスをより多く燃焼させる必要があり、ガス貯蔵において最も柔軟なリザーブに依存しています。同時に、米国ではガス価格も上昇しており、欧州への米国燃料の迅速な輸出に制約を課しています。

今後のガス市場の状況は、天候と世界の供給に左右されるでしょう。2月と3月が温暖であれば、価格の上昇は一時的に停止し、ヨーロッパは残りの在庫を安定させることができます。ただし、現在の価格急騰は「長い尾」の効果を生み出しています。EUは2026年夏に枯渇した貯蔵能力を急激に補充する必要があります。これは、世界市場でのLNGへの緊急な需要の持続を意味し、少なくとも今後数か月間は続くでしょう。アナリストはまた、中期的には北アメリカや中東の再生可能エネルギー大規模プロジェクトが市場に参入し、2027年までに価格状況を和らげる可能性があると示唆しています。ただし、現在のところ、欧州のガス消費者は冬季の終わりに向けて供給不足のリスクに直面しており、市場は安定化のための柔軟性と追加の燃料量が求められています。

電力エネルギーと再生可能エネルギー:記録的なシェアと石炭の減少

グローバルな電力市場では、クリーンエネルギー源への移行が進んでいます。再生可能エネルギー (ВИЭ)は、2025年の欧州のエネルギーバランスにおいて新しい記録を樹立しました:EUでは、風力および太陽光発電が初めて化石燃料に基づく電力の割合を上回りました。風力・太陽光発電所はEU全体で約30%の電力生産を占め、一方で石炭およびガス発電所の割合は約29%に留まりました。この象徴的な変化は、欧州のグリーンエネルギーが化石燃料を上回る主導地位を確立したことを示しています。

これらのポジティブな動きは、欧州だけではありません。過去半世紀で初めて、石炭の発電量が中国とインドという2つの大規模の新興経済国で同時に減少しました。業界分析によると、2025年には中国とインドの石炭発電所は前年よりも少ないエネルギーを生産しました。これは、再生可能エネルギーの設備の記録的な投入によるものです。これらの国々での太陽光および風力発電所の増加は、電力需要の増加を上回るほどのものであり、石炭の必要性を減少させました。この現象は歴史的なものであり、2つの最大の石炭輸入国での同時の石炭発電の減少は、アジアのエネルギーセクターにおける構造的変化の始まりを示唆しています。

- 記録的な投資: 世界のエネルギー企業や投資家は、再生可能エネルギーの発展に多くの資金を投入しています。世界中で太陽光および風力エネルギーの設備が増強されており、政府の取り組みや民間の資本によって支えられています。多くの石油・ガス企業は事業の多様化の計画を発表し、太陽光や風力プロジェクト、エネルギー貯蔵、水素生産に投資しています。

- 石炭業界の縮小: 一部の地域(たとえば、東南アジア)では石炭需要が一時的に高いままですが、グローバルにはその減少傾向が見られます。G7諸国や多くの新興経済国は、今後数十年で段階的に石炭発電からの撤退を計画しています。石炭の役割の低下は、排出削減を促進し、ガスや再生可能エネルギーなど、より低炭素なエネルギー源への需要を刺激しています。

- 電力エネルギーへの課題: 再生可能エネルギーの割合の増加は、エネルギーシステムの近代化を必要とします。たとえば、最近の寒波は風の不足が伝統的な発電(特にガス発電)に負荷を移行させることを示しました。電力供給の安定性を確保するために、国々はエネルギー貯蔵システムやスマートグリッド、バックアップ能力に投資しています。これにより、変動の大きい再生可能源からの電力供給の信頼性が高まります。

全体として、エネルギーの移行はさらに深まっています。2025年は観測史上最も暖かい年の1つであり、同時にクリーンエネルギーの記録的な増加の年でもありました。これは、気候目標とエネルギー部門の再構築との切っても切れない関係を裏付けています。電力市場におけるグローバルなトレンドは、再生可能エネルギーの割合が増加し続け、伝統的な発電(石炭、将来的にはガス)の役割が徐々に縮小されることです。エネルギー分野の投資家はこれらの変化を考慮し、持続可能で環境に優しいプロジェクトへの投資を行っており、これがセクター企業の資本化にも影響を与えます。

エネルギーの地政学と制裁:新たな打撃と適応

地政学的要因は引き続き石油・ガス市場に大きな影響を与えています。2026年には、伝統的なエネルギー資源の輸出国に対する制裁の圧力が高まる一方で、いくつかの国に対してはローカルな緩和が現れています。米国では、ロシアの燃料・エネルギー部門に対する新たな制裁パッケージが検討されています。「2025年ロシア制裁法」では、ロシア産の石油、ガス、石炭、石油製品、ウランの貿易に対して500%の関税を導入することが規定されています。この法案は昨年トランプ政権によって一時停止されましたが、2026年1月には再検討への準備が整いつつある信号が現れました。ただし、このような厳しい措置は必要な場合にのみ適用されるという条件付きです。とはいえ、このような関税の脅威自体がロシアの原料購入者の行動に影響を与えています。

インドは、以前はロシアの石油の最大の輸入国となっていましたが、その購入を大幅に減少させました。市場のデータによると、2026年初頭のインドの製油所へのロシア石油の供給は、2025年半ばのピーク量と比較してほぼ半減しました。これは、ワシントンが圧力を強化した後に起こりました。2025年8月に米国はインド製品に対する関税を25%引き上げ、10月にはいくつかのロシアのエネルギー企業に対する制裁が導入されました。その結果、インドの製油所は原料の供給源を多様化し、ロシアの割合を減少させました。多くの他の国も同様の方策を講じています。二次制裁を恐れ、ロシアとの石油・ガス分野での協力を縮小しています。多くの欧米の燃料会社やトレーダーは以前にロシア市場を撤退し、ロシアは友好的な司法管轄区域(中国、トルコ、中東、アフリカ)への輸出を再指向させ、石油に割引を提供することを余儀なくされています。

EU諸国はエネルギーに関する制裁政策を維持し続けています。石油禁輸と価格上限の実施に伴い、EUは制限遵守の監視を強化しています。例えば、1月22日、フランスは地中海でロシアの石油タンカーを押収し、制裁要件違反の疑いを持ちました。エマニュエル・マクロン大統領は、この操作は同盟国と共に実施され、欧州が定めた措施を回避しようとする動きに対抗する決意を示すものであると述べました。押収された船は港に移送され、詳細な調査が行われています。この先例は、市場にとって欧州の規制当局がロシアからの石油および石油製品の非承認輸出を厳しく取り締まることを示すシグナルとなりました。

一方で、グローバルな制裁対立は選択的な性質を帯びつつあります。ロシアのエネルギー資源に対する厳しい立場の一方で、ワシントンは他のプレーヤーに対しても接触を図っています。米国はベネズエラに対する制限を緩和し、政治的譲歩と引き換えにベネズエラの石油の世界市場への輸出を部分的に許可したことが報告されています。さらに、2026年1月、米国政府は、石油・ガス分野でイランとの協力を続ける国々に追加の25%の関税を導入すると発表しました。これらはテヘランへの圧力戦略の一環です。このように、地政学的な状況は多様であり、一部の供給ルートが閉鎖される一方で、他のルートが開かれる状況がみられます。エネルギー資源市場は新たな現実に適応しており、代替物流チェーンが形成され、制限を回避するための「影の」タンカー艦隊が発展し、新しい貿易パートナーシップが構築されています。短期的には、制裁が不確実性や地域の供給の不均衡を生じさせています。たとえば、ヨーロッパと米国はロシアの輸出を厳格に管理していますが、アジアは割引を利用しています。しかし、長期的には、TЭК市場の参加者は安定を求めています。制裁下でもロシアの石油輸出は危機前の水準に近い状況を保っており、世界の石油およびガスの流れは徐々に再調整されており、政治的要因に対するシステムの脆弱性を低下させています。

市場の展望:需要、投資、エネルギー移行

2026年の石油・ガス業界の予測は控えめな楽観主義を反映しています。国際エネルギー機関 (IEA) の見積もりによれば、2026年の世界の石油需要は約104.8百万バレル/日となり、2025年に比べてわずか0.8%の増加に留まる見込みです。成長鈍化は、経済成長の低迷やエネルギー効率化策によるものです。先進国では、石油の需要が停滞または構造的に減少しています。たとえば、ヨーロッパや日本での石油製品の消費は過去の最低にとどまり、最大の消費国である米国では、2025年の水準に近い消費レベルが予想されています。需要の主な増加は、アジア、中東、アフリカの新興経済国に移行しており、特に中国がリーダーです。ただし、中国やインドにおいても、需要は以前の予測よりも鈍い成長を示しており、急速な電化や再生可能エネルギーの浸透が要因となっています。

一方で、供給側はより顕著に増加する可能性があります。OPEC+に非加盟の生産者は生産を増加させる計画です。2026年には、非OPECの合計供給が1百万バレル/日以上増加する見込みです。新たな供給の多くは西半球のプロジェクトから提供されます。ブラジルでは、プリサール油田の大型プロジェクトが引き続き能力を増強し、EIAの予測によれば、国の生産が約0.2百万バレル/日増加する(4百万バレル/日まで)。新たなプレーヤーの登場も見込まれます。ガイアナでは、新たに開発した海上ブロックからの輸出が増加し、カナダではビチューメン砂からの石油生産が拡大し、米国のシェール部門は石油価格のう戻りに対しても安定的なまま、効率性の向上とコスト削減によって耐えています。これらの要因により、世界の石油市場は供給過剰の圧力にさらされる可能性があります。大手投資銀行はすでに自社の価格予測を修正しています。たとえば、ゴールドマン・サックスは、2026年のBrentの年間平均価格を約56ドル、JPモルガンは2026年から2027年までの価格範囲を57ドルから58ドルと予想しています。これは年初の水準をかなり下回っており、もし新たなフォースマジュールが発生しない限り、買い手側にバランスが移る可能性を示しています。

中期的には、ガス市場も供給過剰の状態に向かっています。業界のレビューによれば、2026年から2027年には米国、カタール、東アフリカにおいて重要な液化ガスの能力が開所される予定です。新たなLNGの波は、ガス市場ブームを引き寄せ、特にアジアやヨーロッパでは需要の成長が鈍化することが予想されています。専門家は、現在の冬の価格急騰の後の2026年の終わり頃には、ガス価格が相対的に緩和される可能性があると考えています。追加のLNG供給と在庫の回復が供給不足のリスクを軽減するでしょう。ただし、ガス市場は依然としてボラティリティを伴います。異常気象、欧州とアジア間の資源競争、ガスの輸出に関する地政学(たとえば、東地中海や中央アジアからのガス輸出の状況)などは、時折価格の変動を引き起こします。

エネルギー部門への投資は、すべての変革の中でも高水準を維持しています。主要な石油・ガス大国はこの業界への大規模な投資を表明しています。たとえば、ロシアは2020年代末までに石油およびガス化学と石油精製の発展に約4兆ルーブリを投資する予定だと副首相のアレクサンドル・ノワクが発表しました。同様に、中東の国々(サウジアラビア、UAE、カタール)は、石油精製の能力拡張や液化ガスの生産に関するメガプロジェクトを進めており、世界の需要のピーク前に資源を収益化しようとしています。同時に、クリーンエネルギーへ向けての資金流入も増加しています。再生可能プロジェクト、エネルギー効率、電動交通機関へのグローバルな投資が記録を打ち破っています。伝統的な石油・ガス企業は、既存の油田や製油所からの利益を増加させるか、または新たなエネルギー市場に方向転換するかを選択する必要に迫られています。実際には、多くのエネルギーホールディングが、石油・ガスの生産と低炭素の方向性への投資の両方にバランスをとる戦略を取っています。

したがって、2026年の初めは、投資家とTЭК市場の参加者にとって混合的な状況を形成しています。一方で、石油・ガスセクターは依然として重要な利益を生み出し、世界のエネルギー供給の基盤を維持しています。石油とガスの需要は、徐々に増加しているものの、絶対的には記録的なレベルに近いです。他方で、環境に優しいエネルギー源への構造的な転換が加速しており、業界を徐々に変革しています。石油およびガス市場は今後数ヶ月間、バランスの保ち方を細心の注意を払って追跡するでしょう。OPEC+が過剰供給を防ぐためにどれだけの決意を示すか、新しいLNGがどのように新しい需要をカバーできるか、主要経済国がエネルギー政策の分野でどのように行動するかが焦点です。2026年の業界の不確実性は高いままですが、これは同時に新たな機会をもたらします。価格急落時の原料安の購入から、革新的なエネルギー関連プロジェクトへの投資まで、多様な選択肢が存在します。市場の参加者、石油や燃料会社、または金融投資家 は、地政学的課題に応じてビジネスの安定性を保つ能力から新たな現実に適応しています。また、エネルギー移行への準備も必要です。最終的に、グローバルな燃料・エネルギー部門は、2026年に脆弱な均衡の状態に入ります。それは、安定性と成長を維持するための慎重な戦略的決定の必要性を示唆しています。