2025年12月28日現在の石油・ガス・エネルギー分野の最新ニュース: 平和的解決への期待が高まる中、石油・ガス価格が上昇、インドが輸入を増加、中国が生産を拡大、ロシアが国内燃料市場の安定化のための対策を講じる。世界の燃料エネルギー複合体の完全なレビュー。

2025年の年末、世界のエネルギー市場は投資家や業界関係者に対して矛盾したシグナルを示しています。ウクライナでの紛争の和平交渉がロシアのエネルギー分野への制裁圧力緩和への慎重な楽観主義を生んでいますが、合意に至るまでの道のりはまだ遠く、不確実性が残っています。同時に、制裁体制は依然として有効であり、11月にはワシントンがロシアの主要石油会社への制裁を強化し、市場は新しい条件に適応せざるを得なくなっています。

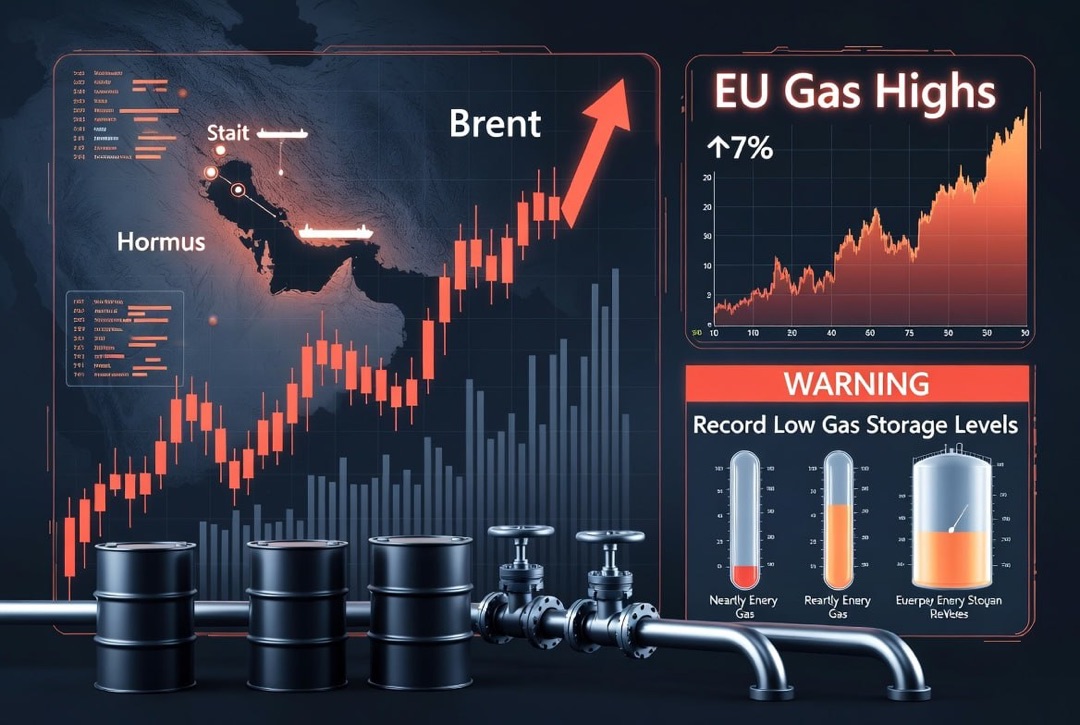

世界の石油市場は、供給過剰と需要減少の影響で価格が大幅に下落した一年を経て、12月末には安定の兆しを見せています。4か月間の下降を経て、価格は上昇に転じ、ブレント原油は約60ドルから62〜63ドルに、WTIは58〜59ドルに達しました。週間の成長率は約3%となりましたが、年間の結果としては石油価格は約16%下落しました。価格支持には地政学的要因(ノヴォロシースクの石油ターミナルへのドローン攻撃やナイジェリアでの軍事リスク)、およびOPEC+が2026年第1四半期の生産制限を維持することを決定したことが寄与しています。

欧州市場は、地下貯蔵施設に記録的な在庫を持って冬季を迎えたため、取引価格は昨年の最低レベル(12月初めに約330ドル/千立方メートル)まで下がりました。しかしクリスマス寒波が需要を刺激し、休暇中には貯蔵からのガス採取が記録的な量に達し、TTFハブの価格は約345ドル/千立方メートル(約28ユーロ/MWh)に跳ね上がりました。資源量は豊富ですが、欧州市場は依然として天候リスクに敏感です。EU諸国はロシアのパイプラインガスから事実上撤退しており(ロシアの輸入割合は約13%に減少)、LNGに依存しています。アメリカや中東との新契約が結ばれ、ガス受入インフラが強化されています。結果として、現在のガス価格は2022年のピークに比べて大幅に低いものの、寒波が続けば再度上昇する可能性があります。

一方で、クリーンエネルギーへのグローバルな移行は進展を続けています。多くの国で再生可能エネルギーによる電力生産の新記録が達成され、2025年に導入された太陽光および風力発電所の合計出力は過去のどの年をも超えました。業界のアナリストによると、2025年の上半期に再生可能エネルギーの発電量は石炭発電を初めて上回りました。「グリーン」エネルギーへの投資も過去最高に達し(見積もりでは2025年に2兆ドル以上)、それでもなお主に先進国と中国に集中しています。多くの国はエネルギーシステムの信頼性を確保するために、伝統的な炭化水素からの完全な撤退に急いでいません。石炭・ガス発電所はピーク需要のカバーとネットワークのバランスを取る上で重要です。特に、再生可能エネルギーでは十分な発電ができない期間においてはそうです。

ロシアでは、秋にガソリンとディーゼル価格が急騰した後、当局は国内燃料市場の正常化を目指した一連の緊急措置を実施しました。政府は一時的に石油製品の輸出を制限し、取引所での燃料販売基準を引き上げ、国内市場に追加の供給を向けるために補助金活動のメカニズムを調整しました。これらの施策は明確な効果を上げ、ガソリンの卸売価格は低下を始めました。例えば、12月中旬にはA-95ブランドのガソリンの取引所価格が秋のピーク時からほぼ10%下落しました。ガソリンスタンドの供給状況は安定しており、地域での燃料不足は解消されています。以下は、この日付における石油、ガス、電力、石炭、燃料セグメントの主要ニュースとトレンドの詳細なレビューです。

石油市場: 限定的な供給を背景に価格が上昇

世界の石油価格は、長期間の下降を経て先週中に穏やかに上昇し、基本的な要因の影響を受けて全体的に比較的安定しています。北海ブレントは60〜63ドル/バレル、米国WTIは57〜59ドル程度で推移しています。現在の水準は、依然として前年比で約15%低く、過去数年の価格ピーク後の市場の徐々な調整を反映しています。石油市場の動向にはいくつかの要因が影響しています:

- OPEC+の生産政策: 過剰供給対策として、OPEC+諸国は当初の生産増加を断念しました。2026年第1四半期の生産クォータは2025年末の水準を維持し、一部の主要輸出国(サウジアラビアを含む)は自主的に生産を制限し続けています。これらの措置は過剰生産を防ぎ、価格を維持することを目的としていますが、OPEC+の市場シェアも減少させています。

- OPEC外の生産の増加: 独立した生産者が供給を増加させています。米国では、シェール革命のおかげで石油生産が約1300万バレル/日という歴史的な高水準に達し、石油製品の輸出も増加しています。OPEC以外の他の国々も、過去数年の高価格を利用して生産を増やし、市場での競争を激化させ、石油の在庫過剰を引き起こしています。

- 需要の成長鈍化: 2025年の世界の石油需要は、パンデミックからの回復期に比べてはるかに緩やかに増加しました。IAEの見積もりでは、需要増加はわずか70万バレル/日(2023年の250万バレルに対して)でした。OPECの見通しも約130万バレル/日に引き下げられています。理由には、世界的な経済成長の鈍化や、高価格が引き起こすエネルギー節約効果があります。さらに、中国の産業成長の鈍化も、世界第2位の石油消費国の需要を制限しています。

- 地政学と制裁: 世界の状況は不確実性が漂っています。中東やアフリカの状況悪化は供給に脅威をもたらします。米国がナイジェリアの石油生産における過激派組織に対して攻撃を行い、ベネズエラの石油タンカーへの攻撃が供給の乱れに対する恐れを高めています。一方で、ウクライナにおける和平の見込みは、ロシアに対する制裁の一部が解除されることへの期待を生み出しています。現時点では具体的な合意には至っておらず、制裁の影響は依然として残っています。ロシアは、他の市場への販路を活用しつつ(ウラルは12月に約40ドル/バレルという大幅な値引きで販売されており、ブレントよりも大幅に安い)、制裁を回避するために「影の艦隊」での販売を行っています。

ガス市場: 冬の需要が価格を押し上げる

ガス市場は引き続き欧州市場が注目されています。EUは90%以上の貯蔵施設を確保し、冬季を迎えたことで、秋には相対的な価格の安定を果たしました。12月初めにはスポットガス価格が約330ドル/千立方メートルにまで下がり、2024年中頃以来の最低水準となりました。しかし月末の寒波が消費を押し上げ、休暇期間には欧州の地下貯蔵施設から大きな量のガスが失われましたが、貯蔵の余裕は依然として高い(年末時点で貯蔵は75%以上満杯)。価格は慎重に上昇しましたが、依然として過去の冬の危機的ピックと比較して数倍低い状態です。

欧州諸国はガスの供給源を多様化し続けています。ロシアのガスの輸入割合は過去最低水準に下がっており、紛争が終了してもブリュッセルはロシアからの供給制限を維持するつもりです。LNGの欧州市場への供給は増加中です。たとえば、大手エネルギー企業は米国やカタールのLNGに関する新しい契約を結び、一部の東欧諸国はアゼルバイジャンや北アフリカからガスを受け取るようになりました。

同時に、アジアの需要も重要な要因となっています。中国では、10月のLNG輸入が前年同月比で約11%増加し、制限の解除後の産業成長を背景にしています。一方、インドは逆に、主に高価格と火力発電所の石炭へのシフトの影響で、LNGの購入を11%減少させています。それでもなお、2025年の世界全体のガス消費は、経済の回復と発展途上国におけるガス網の拡大により、ガスプロムの見積もりによれば250億立方メートル増加しました。ロシアは欧州市場のかなりの部分を失ったものの、輸出を再調整しました。2025年には、シベリアの力プロジェクトにおける中国へのパイプライン供給が388億立方メートルに達し(過去最高の量で、計画能力に近い)、ロシアのLNGの欧州への輸出(例えばベルギー行き)は、液化ガスへの正式な禁止がないためにむしろ増加しました。

国際政治: 平和交渉が制裁緩和への期待を与える

外交の分野では、年末にかけてウクライナ危機に関する重要な世界のプレーヤー間での対話が活発化しています。12月中旬、ロシアのプーチン大統領はビジネス関係者との会合で、米国との交渉の詳細をわずかに明かし、「ドンバス全体の管理を確保する」ことと引き換えに「一定の領土的妥協」に応じる意向を表明しました。ウクライナのゼレンスキー大統領は、一方で「新年までに多くのことを解決できる」と述べ、米国の政府高官との系列の相談を行い、トランプ大統領との会合の前にその準備をしました。

これらの和平信号は、ロシアに対する制裁の一部が解除される可能性への投資家の期待を刺激しています。和平合意の署名の見通しはすでに市場のセンチメントに反映されており、トレーダーは強固な停戦が実現する場合、ロシアの石油およびガスの輸出制限が緩和される可能性を見込んでいます。しかし、依然として不確実性は高いままです。具体的な合意が達成されない限り、西側諸国は制裁圧力を続けています。ワシントンは、モスクワが交渉を引き延ばせばエネルギー制裁を広げる用意があるとする一方、EUは戦闘が終了した直後にロシアのガスに対する完全な禁輸を導入する合意をしたとしています。したがって、ロシアの燃料輸出のさらなる「凍結解除」は、近い将来の政治対話の結果に大きく依存しています。

アジア: インドが圧力にもかかわらず輸入を増加、中国が生産記録を樹立

- インド: 西側からの前例のない圧力(ワシントンがインド製品に対して関税を50%引き上げるなど)に直面しているデリーは、有利なロシアの原油輸入をあきらめるつもりはありません。12月のロシアからの石油供給は、米国の新たな制裁が施行される前に原油を契約しようとするインドの製油所により、1日あたり120万バレルを超えると見込まれています(11月には177万バレルの記録的値)。プーチン大統領とモディ首相の最近の協議は、外部の圧力にもかかわらず両国間のエネルギー協力を継続するという意志を確認しました。

- 中国: 北京は自らのエネルギー生産とインフラの拡充に注力しています。2025年には、中国の石油生産が約2.15億トン(約430万バレル/日)という記録に達し、ガス生産も新たな最高水準に達しました。同時に、中国は石油処理と電力の拡大に投資しています。新たな油田や発電所の立ち上げにより、輸入依存を部分的に減らすことができます。それでも、中国は世界最大のエネルギー資源の輸入国であり(ロシアからの優遇価格での購入を含む)、需要を満たすために依然として大規模な石油やLNGを購買し続けています。2025年の中国経済の鈍化により、国内のエネルギー消費の成長は若干抑制されましたが、依然として世界市場での需要の重要な推進力となっています。

エネルギー転換: 再生可能エネルギーの記録的成長と伝統的エネルギーの持続的役割

2025年における再生可能エネルギー(VIE)の発展は新たな指標を打ち立てました。全世界で新たに発電所が稼働し、「グリーン」発電のシェアが増加しました。年間で再生可能エネルギーの新規設備容量は約750GW増加し、過去最高を記録しました。この結果、一部地域では再生可能エネルギーが電力生成の50%を超えることもありました。クリーンエネルギーへの投資のブームも見られ、その総額は年間で2兆ドルを超えると見込まれています。

しかし、目覚ましい成果にもかかわらず、クリーンエネルギーへの移行は客観的な困難に直面しています。経済が回復するにつれて電力需要は増加し、ガス、石炭、原子力といった伝統的な供給源は安定したエネルギー供給のために必要不可欠です。2025年には世界のエネルギーにおける炭素足跡が新たなピークに達し、化石燃料は依然として世界のエネルギー消費の約80%を占めています。ピーク時の負荷や不利な気象条件(太陽光や風力が十分に得られない場合)においては、システムは停電を防ぐために石炭・ガス発電所に依存せざるを得ません。各国政府はエネルギーの安全性と手頃な価格を確保することが最優先であると認識しています。たとえば、欧州や米国では再生可能エネルギーの重要機器生産を補助するプログラムが導入されつつも、危機時に備えた石油とガスの戦略的備蓄は維持されています。このように、2025年の年は脱炭素化の進展を示すと同時に、伝統的なエネルギーが今後も世界のエネルギーバランスにおいて重要な役割を果たすことが確認されました。

石炭: 高需要の中で市場の安定性

再生可能エネルギーの急成長にもかかわらず、2025年の石炭セクターは強固なポジションを維持しています。IAEの推定によれば、世界の石炭消費は前年よりも約0.5%増加し、年間で8.8億トンに達しました。主要な増加はアジア諸国、特に中国とインドによってもたらされ、世界で発電および鉄鋼生産における石炭使用は依然として3分の2を占めています。東南アジアやアフリカ地域では新たな石炭火力発電所の建設が続けられ、石炭は依然として最も手ごろな燃料の一つとされています。

2025年の石炭価格は、2022年〜2023年の急激な変動の後に安定しました。主要なアジア市場(オーストラリアやインドネシアなど)でのエネルギー用石炭の価格は、約140〜150ドル/トンで推移しており、2022年の危機的なピークを下回っていますが、製造業者にとって快適な水準です。最大の輸出国であるインドネシア、オーストラリア、ロシア、南アフリカは高い生産レベルを維持し、輸入国の需要を満たしています。同時に、西側の先進国は引き続き石炭の使用を減少させています。2025年の欧州での石炭による発電は、再生可能エネルギーの成長と環境規制により二桁の割合で減少しました。しかし、欧州における減少は他の地域での増加によって補われており、したがって市場は需要を満たすに足る供給が維持されているため、石炭市場は均衡を保っています。長期的なトレンドは徐々によりクリーンなエネルギー源への移行を示していますが、近い将来において石炭は依然として世界のエネルギーバランスの重要な部分を占めることでしょう。

ロシアの石油製品市場: 燃料価格安定化に向けた緊急対策

ロシアの石油製品の国内市場は、2025年に前例のない価格変動を経験しました。夏と秋におけるガソリンとディーゼル燃料の急激な価格上昇は、交通セクターへの脅威をもたらし、インフレを加速させました。政府は市場を守るために厳しい措置を講じ、石油製品の輸出に制限やクォータを導入し、サンクトペテルブルク取引所での石油製品販売基準を引き上げ、国内市場へさらなる供給を促進するために補助金メカニズムを調整しました。これらの措置や、製油所の計画メンテナンスの完了により、国内での燃料供給が増加しました。

冬の始まりには状況が安定しました。取引所での卸売価格は下落し、すぐに小売価格にも反映されました。サンクトペテルブルク国際商品取引所のデータによると、12月中旬には「プレミアム95」ガソリンの価格が9月のピークから約10%下落しました。ディーゼル価格も同様に戻り、年初の水準に回復しました。全国のガソリンスタンドは資源の供給が改善され、遠隔地でも燃料不足が解消されていると報告しています。政府は、必要な場合には国内価格を抑えるために輸出制限を延長する意向を示し、燃料価格を輸出代替品に連動させることや製油所への補償についての恒久的な調整メカニズムを検討しています。これらの対策のおかげで燃料危機は沈静化し、ロシアの石油製品市場は比較的安定した状態で2026年に入ろうとしています。