石油・ガスおよびエネルギーのニュース、2026年2月14日土曜日:OPEC+は4月からの生産増加に傾いており、原油は防御的な姿勢に

2026年2月13日時点(特定の時刻は不明)で、世界のエネルギー市場はバランスの再評価のモードに入りました。OPEC+の4月からの生産再増加への期待が原油に圧力をかけている一方で、EIAの統計はアメリカの原油在庫の顕著な増加を示しています。さらに、IEAは2月の報告書で需要に対する慎重なトーンを維持し、2026年の供給過剰のリスクについて警告しています。石油・ガスおよびエネルギーの投資家にとって、これは精製所のマージンの安定性や石油製品の供給チェーン、電力および再生可能エネルギーへの投資の質に焦点を移させることになります。

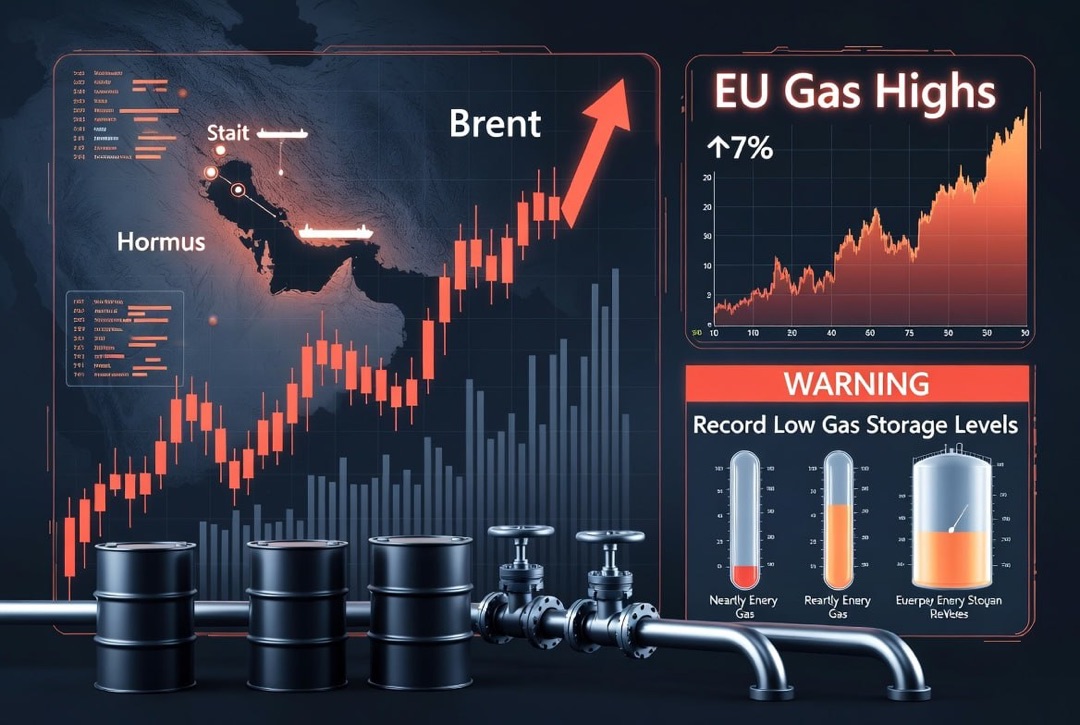

- 原油: ブレント約$67/バレル、WTI約$62–63/バレル; 市場は第2四半期の供給増を織り込んでいます。

- ガス: TTF約€32/MWh; ヨーロッパは低い在庫で地下ガス貯蔵の充填シーズンに入ります(2026年2月13日時点の正確な状態は不明)。

- 電力: 2月14日の供給に関して、一部地域では三桁の価格レベルが維持されており、ネットワーク投資と接続ルールが再生可能エネルギーの重要なドライバーとなっています。

石油市場:OPEC+、需要と2026年の期待

この日の石油に関する重要なニュースは、OPEC+の内部で4月からの生産増加の復帰についての議論が行われたことです。市場はこれを、夏の需要に向けて早期に市場シェアを「確保」しようとする動きと解釈していますが、第2四半期のバランスは季節的な基準に比べて緩やかです。IEAは2月の報告書で、2026年の世界需要の増加を約85万バレル/日、供給は約240万バレル/日の増加が可能との見通しを示しています。これにより、実際の輸出フローと割当遵守に対する価格感応度が高まり、ヘッジ戦略や生産投資にとって重要です。

上流投資にとっては、コストとキャッシュフローの安定性に対する要求が高まります。「長期プロジェクト」はより厳密に評価され、市場は強いフリーキャッシュフローと予測可能な資本政策を持つ企業を好む傾向が強まっています。地政学(中東)はボラティリティの源として残っているものの、2026年2月13日時点での価格への影響は不明です。

2月13–14日の価格と指標

- ブレント原油: 約$67/バレル。

- WTI原油: 約$62–63/バレル。

- TTFガス(ヨーロッパ): 約€32/MWh。

- ヘンリーハブガス(アメリカ): 約$3.17/MMBtu。

- JKM LNG(アジア): 約$11/MMBtu。

- ニューカッスル炭: 約$115–116/トン。

- 電力(Nord Pool、2月14日供給): ドイツ約€103.5/MWh; オランダ約€95/MWh; フランス約€34/MWh; その他の地域は不明。

- EU ETS(炭素): 2月12日時点で約€73/トンCO₂; 2月13日では不明。

アメリカ:在庫、精油所および石油製品へのシグナル

アメリカのEIA統計は市場の「物理」を議論するトーンを設定しました。2月6日までの週に、商業用原油在庫は850万バレル増加し4億2880万バレルに達しました。精油所は約1600万バレル/日を処理し、稼働率は約89%に達しました。一方、ガソリン在庫は120万バレル増加し、ディスティレート在庫は270万バレル減少しました。

石油製品セグメントにとっては、これは均衡が崩れることを意味します。原油在庫が快適な中、ディーゼルと航空燃料に関しては地元の緊張が生じる可能性があるからです。これは、季節的な天候が需要を押し上げる場合に特に重要です。投資家にとっては、精油所のマージンとアメリカからヨーロッパへの石油製品の輸出は、世界市場における「クッション」としての役割を果たすことが多いです。

精油所と石油製品:運営上の出来事と市場への影響

精製における運營リスクが再び注目されています。ロシアでは、関係者によると、ボルゴグラード精油所がドローンによる攻撃で発生した火災の後、精製を停止しました。一次精製の大規模なプラントが損傷を受けています。これが世界の原油市場に与える影響は間接的ですが、地域の石油製品のバランス(特にディーゼル)にとっては、こうした出来事がリスク・プレミアムを高め、輸入需要を増加させ、ヨーロッパの精油所のマージンを支える可能性があります。

ヨーロッパでは、制裁コンプライアンスが運営モデルを変えています。TotalEnergiesは、Lukoilの持分を維持しながら、オランダのZeeland精油所に対して完全な運営管理を移行し、原材料の調達と石油製品の販売を一つの管理体制で集中化しています。アフリカでは、ナイジェリアからのシグナルが重要です。Dangoteは大規模な大気蒸留装置の運転を再開し、ガソリンブロックの試運転が近々行われる予定であり、これは地域での石油製品の代替を強化し、石油需要の変化をもたらす可能性があります。

ガスとLNG:ヨーロッパ、地下ガス貯蔵と新たな供給体制の間で

ヨーロッパのガス市場は、在庫とLNGの競争に対して非常に敏感です。TTFは約€32/MWhで維持されていますが、投資家にとって重要なのは地下ガス貯蔵の充填の軌跡です。公的な評価によれば、ヨーロッパの貯蔵施設の充填率は約35~36%です(2026年2月13日時点の正確な値は不明です)。加えて、EUは2027年末までにロシアのガスの輸入禁止を段階的に実施することを承認しており、これによりヨーロッパが世界のLNG市場への構造的依存を強め、柔軟な供給の価値を高めています。

アジアでは、JKMのマーカーが約$11/MMBtuで比較的安定した需要を示していますが、供給はメガプロジェクトのスケジュールに依存しています。カタールのLNG能力の拡張第一段階の開始が2026年末にずれ込むとの報告があります。ヨーロッパとアジアの市場にとっては、「準備された分子」に対するプレミアムを支え、再液化、ガスインフラ、エネルギーの柔軟性への投資の重要性を高めています。

電力と再生可能エネルギー:価格、ネットワークと投資サイクル

2月14日のヨーロッパの電力価格はNord Poolのデータによると多様化しています:ドイツ約€103.5/MWh、オランダ約€95/MWh、フランス約€34/MWh。このばらつきは、発電の構造(原子力、ガス、再生可能エネルギー)、系統接続の可用性、ネットワークの制限によって説明されます。エネルギーセクターの投資サイクルは、インフラにますます集中しています。イギリスでは、過去最大の太陽光発電の補助金契約が出されており、ロンドンとパリの間の追加の系統間ケーブルのファイナンシングについての論争は、ネットワークプロジェクトが再生可能エネルギーの投入スピードに影響を与える政治的要因となることを強調しています。

大陸では「ネットワークのコスト」が高まっています。ドイツでは、再生可能エネルギーの開発者が電力網への接続をより大きく負担するメカニズムが議論されています。再生可能エネルギーのプロジェクトにとって、これはIRRの見直しやより具合的な立地選択を意味する可能性があります。フランスは、その戦略において低炭素電力(原子力と再生可能エネルギー)の成長と需要の電気化を促進することに注力しており、これによりネットワークとフレキシビリティ(ストレージ、需要管理)への投資の構造的な需要が強まっています。

石炭:価格の指標、アジアと炭素リスク

石炭は世界のエネルギー市場において「保険」としての役割を果たし続けており、特にアジアにおいて重要です。ニューカッスルは約$115–116/トンで維持されており、電力生成のマージンやポートフォリオのヘッジにとって重要な意義を持っています。ヨーロッパにおける石炭の役割はCO₂価格とエネルギーシステムのモードによって規定され、EU ETSの価格の急激な動きは一時的に石炭発電の経済性を変えることがありますが、石炭資産や石炭プロジェクトへの資金提供に対する長期的な制限を解除するものではありません。

規制、制裁および予測

規制リスクと制裁リスクは、エネルギーセクターにとってシステミックな問題として残っています。ヨーロッパでは、CO₂価格の不安定性が脱炭素化への投資に対する不確実性を高め、石油・ガス部門では制裁制度の変化が原油流通や精製用原料の流れを素早く再分配する能力を持っています(ベネズエラ行きの流れを含む)。次の数日間の原油に関する基本シナリオは、OPEC+提供のテーマが支配する中、$65–70のブレント価格での統合です。

今後数日間のシナリオ:

- ベース: 原油はレンジ内、ガスは天候と地下ガス貯蔵の動向に影響され、電力はネットワーク制限の影響を受ける。

- 上昇リスク: インフラの障害と制裁の厳格化が原油とディーゼルのリスクプレミアムを引き上げ、精油所のマージンと石油製品の価格を支える。

- 下降リスク: 生産の増加に対する期待の加速と重油の利用可能性の増加が原油と上流投資に対して圧力をかける。

エネルギー市場参加者へのチェックリスト:

- 3月1日のOPEC+会議に向けたコミュニケーション;

- 石油、ガス、石油製品に関するEIAの週間データ;

- ヨーロッパの地下ガス貯蔵の動向とLNG市場の競争状況(2026年2月13日時点は不明);

- 精油所に関するニュース(修理や事故)および石油製品の供給チェーン;

- 電力および再生可能エネルギーに影響を与えるネットワーク、インターコネクター、炭素に関する決定。